Por Ricardo Pereira

inPROP Capital Fund

inPROP Capital Fund

«(...) as capitais da Europa de Leste e Sul serão as mais penalizadas pela convergência para uma situação de equilíbrio. Lisboa, em particular, será das mais penalizadas e onde as correcções serão mais extremas antes de se tornar um mercado atractivo.»

--

Ao longo dos últimos anos os média europeus especializados em real estate, nomeadamente os do Reino Unido, têm dado voz e reportado o interesse de diversos investidores no mercado de dívida do commercial real estate (CRE), nomeadamente no mezzanine (tranche que preenche o gap entre a dívida sénior e o capital próprio). Este mercado tem sido tradicionalmente ocupado pelos bancos comerciais.

Um estudo da INREV (European Real Estate Debt Fund, October 2012) refere que cerca de €10Bl foram angariados durante os últimos 3 anos para investir em fundos de dívida mas que as condições se estão a deteriorar pois as oportunidades escasseiam e as rendibilidades esperadas não estão a ser atingidas. Os investidores em mezz são porventura os mais desiludidos, pois no início gerou-se a expectativa de retornos elevados (superiores a 15%) com baixo risco!! (as motivações são sempre as mesmas).

Mas, porque esperavam eles rendibilidades elevadas? Porque os bancos estão a ser “forçados” a retirar deste ramo de actividade (pois o capital requerido pelos reguladores, nomeadamente pelo regulador inglês, tem aumentado consideravelmente) e é estimado (pela DTZ) que cerca de €1 trilião terá de ser refinanciado até 2015. Neste contexto, os bancos não só estão a dificultar o acesso ao crédito como estão a vender carteiras de empréstimos com grandes descontos. Os bancos restringem o acesso ao crédito porque: (i) a aversão ao risco aumentou consideravelmente; (ii) o retorno desta actividade diminuiu, consequência do aumento do capital requerido; (iii) muitos dos empréstimos têm LTVs > 100%. Em simultâneo, vendem a desconto as carteiras de empréstimos que não gostam.

Esta combinação de factores tem-se demonstrado explosiva para os devedores que necessitam de financiamento e tem alimentado as expectativas de que os proprietários terão de abdicar das suas margens de lucro em favor dos credores. Mas haverá racionalidade nestas expectativas? Será este equilíbrio sustentável?

Por exemplo, os fundos de mezz procuram e prometem rendibilidades superiores a 15%. Mas será isto possível sem gravitar para o extremo da curva de risco? R: Talvez, mas muito provavelmente sem sustentabilidade, senão vejamos as yields para prime offices reportadas pela JP Morgan Asset Management (Quadro 1) para as principais capitais Europeias. Estes valores são o ponto de partida de um exercício de aritmética muito simples para inferir quais os valores sustentáveis para o custo do mezz. Será 15% sustentável?

Quadro 1: Prime Office Pricing

A primeira impressão é que há uma clara diferença entre a Europa Central e de Norte e a Europa de Leste e de Sul. As capitais do sul e leste apresentam um risco de mercado inferior (no caso de Lisboa é mesmo negativo, pese embora que a yield das OT está a níveis elevados), pelo que, no mínimo, a margem de apreciação do imobiliário está seriamente comprometida. (mais uma vez, em Lisboa, se o prémio de risco de equilíbrio for 2%, as yields terão de subir para 12.8%, o que significa que o preço tem de descer aproximadamente 19% … mantendo o resto constante).

Vamos então dar um passo além e assumir que o spread entre as yields em prime office e o CRE (com o prime office incluído) é 2 pontos percentuais, logo as yields do CRE são as reportadas no Quadro 2:

Quadro 2: Non-prime CRE pricing

Para efeitos de ilustração, vamos agora assumir o seguinte: a estrutura de financiamento do imóvel representativo da média do mercado em cada uma das capitais é 60% dívida sénior, 20% mezzanine e 20% capital próprio e o custo dívida sénior = OT yield + 2% e o custo da tranche de mezzanine = 15%.

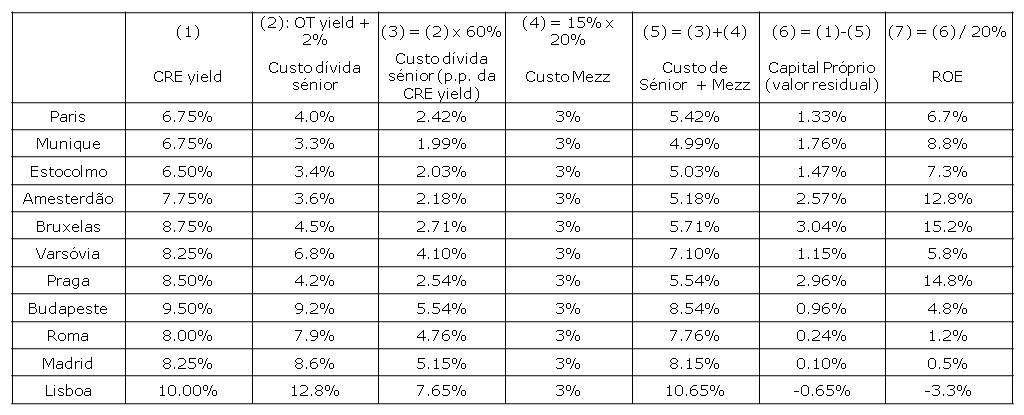

O Quadro 3 reporta a rendibilidade do capital próprio (ROE) investido neste imóvel em cada uma das capitais europeias. Sem entrar em discussões, para já, sobre qual deverá ser o ROE (pois este valor deverá ser certamente superior ao custo da dívida sénior pois incorre em mais risco), as capitais do sul e leste apresentam taxas de ROE insuficientes (ver coluna 7) para remunerar o risco assumido (nesta análise não se consideram as mais/menos valias potenciais sobre o valor dos imóveis, pois conforme referido anteriormente, a margem de progressão em alguns mercados é extremamente limitada).

Quadro 3: Rendibilidade do capital próprio (ROE)

Assim sendo, tanto a estrutura de financiamento como os custos associados à mesma terão de ser alterados. Na prática e face ao impasse que poderá ocorrer, a yield do CRE terá de aumentar o que significará a re-avaliação (em baixa) dos imóveis ou o custo do mezz (e do sénior) terá de descer. No Quadro 4 simulo quanto é que o valor do CRE teria de variar ou quanto teria de ser o custo do mezz para se obter um ROE = 10% (assumo que a duração do CRE é de 7 anos).

Quadro 4: Apreciação /depreciação do preço do CRE ou custo do mezz para obter ROE = 10%

Mais uma vez, as capitais da Europa de Leste e Sul serão as mais penalizadas pela convergência para uma situação de equilíbrio. Lisboa, em particular, será das mais penalizadas e onde as correcções serão mais extremas antes de se tornar um mercado atractivo.

Contudo, mesmo olhando para os mercados da Europa do Norte, a realidade não é clara e, embora com spreads da tranche sénior de 2%, rendibilidades de 15% no mezz pareçam possíveis, se se aumentar este spread para 4% (que é o valor praticado actualmente), a rendibilidade do mezz desce para 10%. Não é portanto de estranhar que muitos dos fundos criados ao longo dos últimos anos estejam agora a retirar do mercado de mezzanine pois a rendibilidade obtida está longe da esperada. Os fundos que permanecem neste mercado estão a procurar investimentos mais especulativos, como desenvolvimento, remodelação e propriedades em dificuldades financeiras.

O mito de free-lunch persiste ... quem acredita poderá sair desiludido!!

Sem comentários:

Enviar um comentário